ソニー銀行株式会社

- 業界

- 金融・不動産

- 職種

- DX

- 予測テーマ

- 見込み顧客予測

- 従業員規模

- 301~1,000名

(左)データアナリティクス部 伊達様、(右)データアナリティクス部 和田様

2001年に開業した個人向け金融商品やサービスを提供するインターネット銀行であるソニー銀行株式会社。スマホやPCのオンラインを取引窓口とすることで原則24時間365日取引対応を可能にさせ、多くのお客様の支持を獲得しています。

今回は、Prediction Oneをどのように活用され、ビジネスでの効率化を図られているのかデータアナリティクス部に所属する伊達様と和田様お二人にお話を伺いました。

伊達様:お客様動向などの分析を行うのがデータアナリティクス部です。ソニー銀行では、“お客様一人ひとりに最適な商品サービスを最適なタイミングでお届けする”ためにデータを分析し、お客様のインサイトを知ることでお客様にとって何が最適な商品・サービスかを導きだすこと、またその最適な提供タイミングを予測することにチャレンジしています。

また、私たちは、お客様のLife Time Value(以後LTV※1)に注目し、将来的にLTVが大きくなる可能性のあるお客様に関しては、当社から価値を提供し続けることで、関係性を強化していきたいと考えています。

和田様:私は二軸で業務にあたっています。一つ目の軸として、当社発行のデビットカードの商品分析担当をしており、セグメントごとのキャンペーン策定のサポートを機械学習やAI技術を使った予測、基礎集計などを通じて行っています。

二つ目の軸として、部全体のアナリストのスキル底上げに取り組んでおり、機械学習のナレッジ向上のために研修を主催したり、機械学習のPoCを進めたりしています。

和田様: 予測分析を行う際、Prediction OneとPython(※2)を使い分けて利用しています。Prediction Oneだけでなく、Pythonでも予測を行い、どちらの精度が高いかというのは常に見比べています。

▲データアナリティクス部 和田様

伊達様: 銀行は個人情報の取り扱いが非常に難しく、厳格な部分があります。Pythonはオープンソースなので、インターネットに繋がっている環境でないと扱い辛く、分析としてはデメリットの部分があります。

一方、Prediction Oneはセキュアな環境で分析ができます。Pythonは、160万件のお客様データから個人情報を削除してから集計し、インターネット環境で分析しています。より細かなマーケティングを実施するには個人の情報と繋がっていないと、施策を実行できないので、施策へ応用するという観点ではPythonよりもPrediction Oneの方が用途として重宝しています。

ただし、Pythonとの併用によりPrediction Oneのアルゴリズムや仕組みの理解がより深まったのは嬉しい相乗効果でしたね。

伊達様: 以前は取り組んでいませんでした。これまでメール配信については、すべてのお客様に同じ内容のメールを一括配信する状況が続いていました。ですが、一人ひとりのお客様に対して適切でないメールを送付するとメールのオプトアウト率が高くなってしまいます。

昨今、一人ひとりのお客様の購買動向やニーズに合わせて最適なアプローチを行う「One to Oneマーケティング」が注目されていますが、当社内でも個別最適化されたコミュニケーションの重要性が浸透してきており、しっかり予測分析を行っていこうという流れになりつつあります。

伊達様: ほとんどいなかったと思います。会社としてもAIのリテラシーはほとんどなかったのですが、2018年に住宅ローンの仮審査申し込みをAIで自動化するサービスを当社でリリースした頃から、「AIをビジネス活用するとどんなことができるんだろう?」と徐々に興味を抱く人が増えた印象がありますね。

とはいえ住宅ローン以外でAIの話題が会社内の中で議論されてきたのは直近1年ぐらいの話でしょうか。

和田様: Prediction Oneには詳しいマニュアルがあったので、それを活用しながら分からないところはインターネット上の情報を参考にしました。今やインターネット上には分かりやすい解説サイトがたくさんあるので、専門用語なども理解することができ便利だなと感じています。

伊達様: Prediction Oneを使えば予測を行うのは簡単なのですが、AIに対する基本的な知識がなかったので、まずはそこを補う必要がありました。予測結果が正しいのかどうかの検証や予測モデルのチューニングにむしろ時間を割いた印象です。

▲データアナリティクス部 伊達様

伊達様: 予測の目的としては、カードローンを始めるお客様はどういった方なのかをPrediction Oneで予測し、確率の高いお客様へアプローチを行うことです。

ソニー銀行でカードローンをご利用いただくお客様はカードローンを始めるために口座開設されるお客様がほとんどですが、なかには外貨利用など他の目的で口座開設してから一定時間が経過してからカードローンを始めるお客様もいらっしゃいます。そういった方を予測し効率的にアプローチすることが目的です。

和田様: 使用しているデータとしては、カードローン以外の円預金や外貨預金など、他の商品のトランザクションデータ(※3)と、コホート(※4)をいくつか用意した過去の取引データを使っています。

また当社では分析のためのデータマート(※5)を用意し、口座単位でどういった商品をいくら、何回使っているかが月次で分かるようになっています。そのデータを全部または一部投入し、精度向上のためデータ変数の選択を行っています。

和田様: はい、前述のカードローン利用の予測に関しては、一度目の予測から高い精度が出たこと、その寄与するデータ変数を見た現場メンバーの納得感が高かったという2つの理由から、スムーズに施策を進めることができました。

また、メールのオプトアウトの設定をされるお客様が口座開設してから一定期間経過後カードローンを利用する傾向にあるという新たな発見もありました。

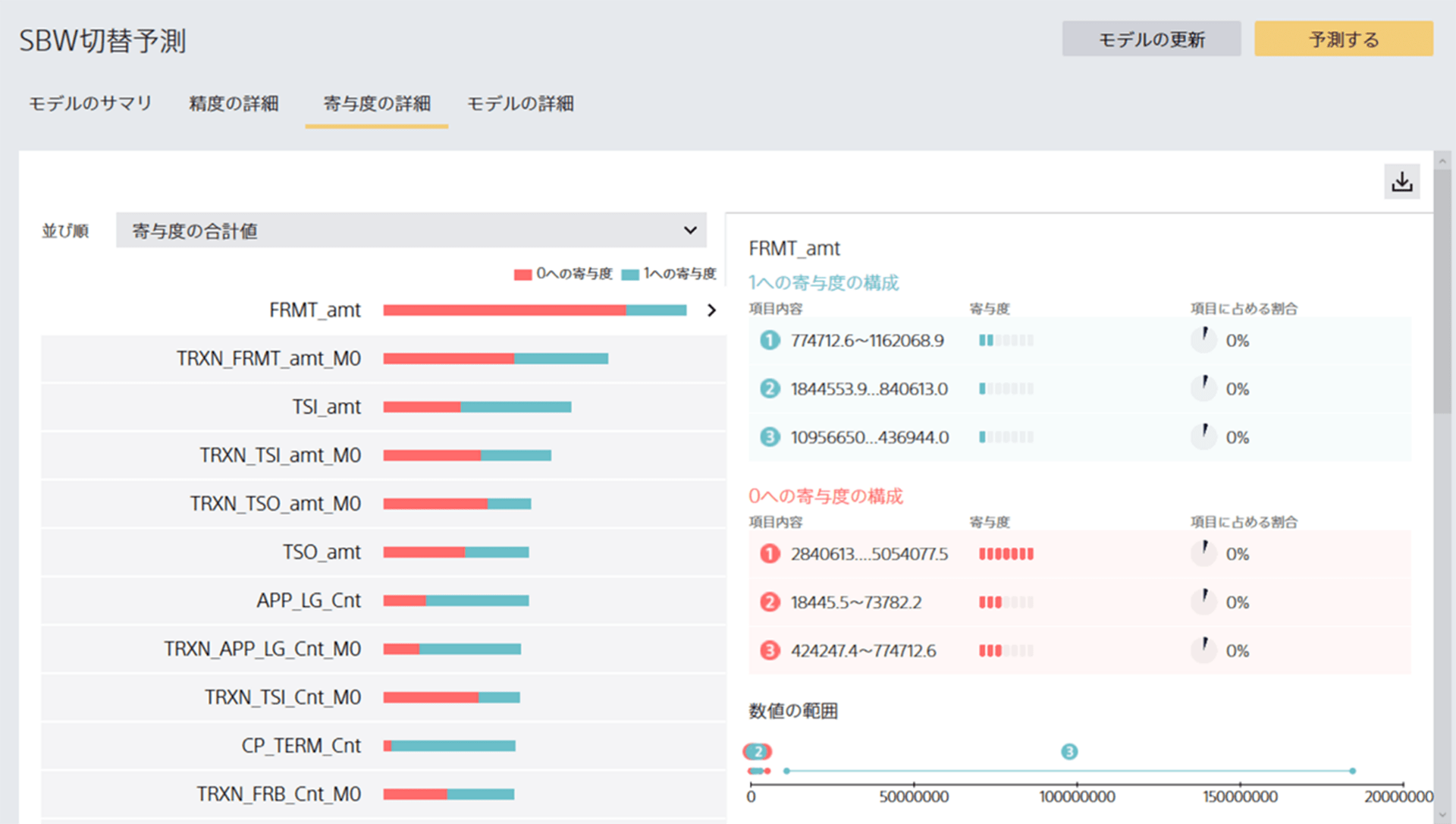

和田様: 当社は口座開設時にキャッシュカードとVisaデビット付きキャッシュカードSony Bank WALLET(以下、デビットカード)の2つからお選びいただいており、お好きな方を発行できるようにしています。デビットカード保有促進の為に、キャッシュカードをお持ちの方がデビットカードに切り替える確率を予測しました。こちらの予測では予測精度を上げるための試行錯誤を行いました。

データマート(※5)と呼ばれるデータベースからデータをすべて投入すると、膨大な時間がかかってしまったことや良い結果が得られなかったため、投入した説明変数の取捨選択を実施しました。

クロスセル分析で振り込みなど円預金の利用とデビットカードの利用に強い親和性があることが分かっていたので、円預金中心のデータに絞り予測モデルの作成を行いました。

しかし、それでも精度が向上しなかったため、円預金だけでなく、他のデータも加えて試行錯誤を行いました。

結果として、円預金だけでなく外貨預金利用のお客様もデビットカードへ切り替える傾向にあることがわかり、精度を向上することができました。

和田様: Prediction Oneで予測した、カードローン利用の予測については、実際のカードローン申込者の73%がPrediction Oneでスコア上位にスコアリングされたお客様であることが分かりました。

また、デビットカードへの切り替え確率が高い顧客へメールアプローチをしたところ、全顧客へ配信を実施した時と比べて切り替え率が1.7倍にアップしました。また、メールの開封率は1.9倍、クリック率は1.3倍にアップし、関心の高いお客様へのアプローチに成功したと考えています。

▲ソニー銀行提供資料からデビットカードの切り替え予測の学習モデルを作成した際の寄与度

伊達様: 現在は、データマート(※5)という形式でデータベースを整理しているので、そのデータをPrediction OneやPythonを使って容易に分析できる環境が整備できている状況です。しかし今後の課題として、データを拡張していく必要があると考えています。

現在の私たちのお客様のデータですと、お客様個人のデータのみ取得しているケースが多いのですが、例えば、各お客様のデータ間で同じ住所で、苗字や電話番号が同じであれば、おそらくその人は家族だろうという推測ができ、二次データとしての家族データが生成できます。

また、過去に実施したキャンペーンやメールに反応したかなどの行動データも二次データとして生成されます。今後はそういった二次データをデータマートに追加し分析用データを拡張しようと考えています。

▲ソニー銀行提供資料からデビットカードの切り替え予測を行う際の学習用データイメージ図

和田様: 冒頭に申し上げたお客様のLTV向上のために、将来ソニー銀行をよりご活用いただけるようなお客様を、より精度高く、また様々な視点で予測し、お客様との関係性を強化するようなアプローチ実施に取り組んでいきたいと考えています。

伊達様: これまでのアプローチは、購買確率の高いお客様を予測し、購買の後押しとしてメール送付しておりましたが、確率の高い方へは特に施策を打たなくても行動してくださるような気がしています。

よって今後は、確率の低い方に対してどのように態度変容を行っていただくか、積極的にアプローチできるような方法も考えていきたいです。